发布日期:2026-05-22 01:52 点击次数:125

2025年9月,中国船舶(600150.SH)对中国重工(601989.SH)的接收澌灭肃穆完成,各人边界最大、业务体系最完备的上市造船企业由此出身。

如今这场重组已幽静过渡半年,市集最怜惜的问题是:澌灭后的巨无霸,本色情况究竟怎样?

谜底藏在刚刚清晰的2025年年报与2026年一季报中。

一、订单爆满,景气回升

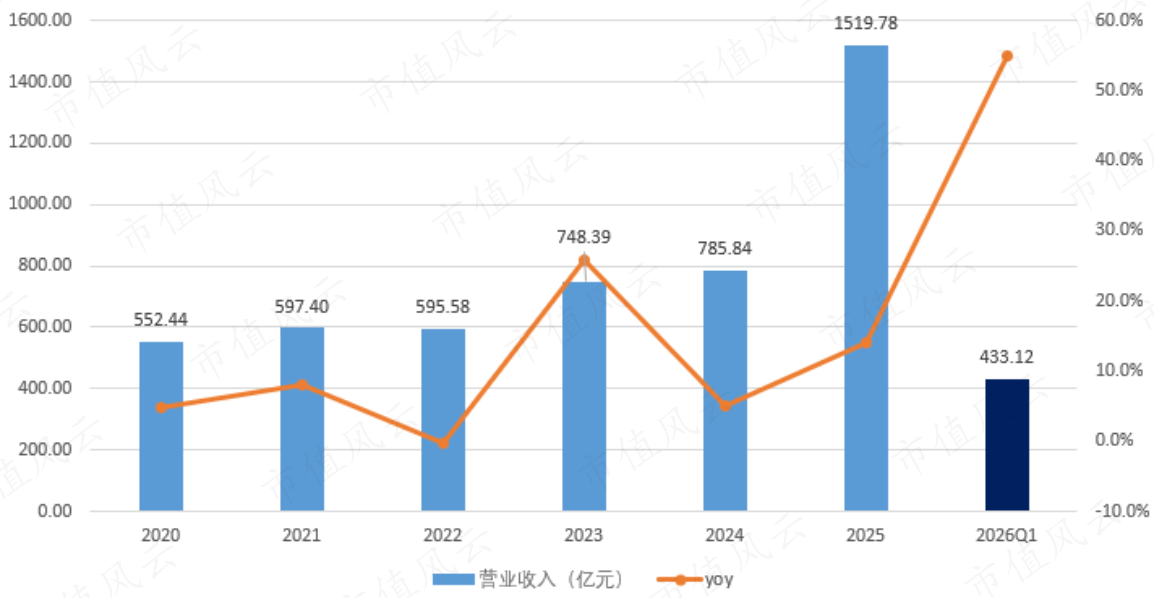

回溯2025年,中国船舶终了贸易收入1519.78亿元,纪念调遣后同比增长14.0%,高于此前蓄意的8.2%;2026年一季度,公司贸易收入433.12亿元,纪念后同比增速高达54.9%。

(开端:Choice末端,制图:市值风浪APP)

本色上,透过造船业三大目的,收入端的亮眼发达早有预兆。

2025年内,中国船舶觉得完工录用民品船舶161艘、1,368万载重吨,区别同比增长3.9%、7.7%(澌灭口径,下同),带来过去营收增量。

同期年内新连络订单边界为237艘、3,051万载重吨,区别是工夫录用量的1.47倍、2.23倍;完了年末,公司在手订单觉得652艘、7,997万载重吨,区别同比增长21.2%、45.6%,进一步奠定了2026年的增长。

开云app官方在线入口

(开端:中国船舶公告,制表:市值风浪APP)

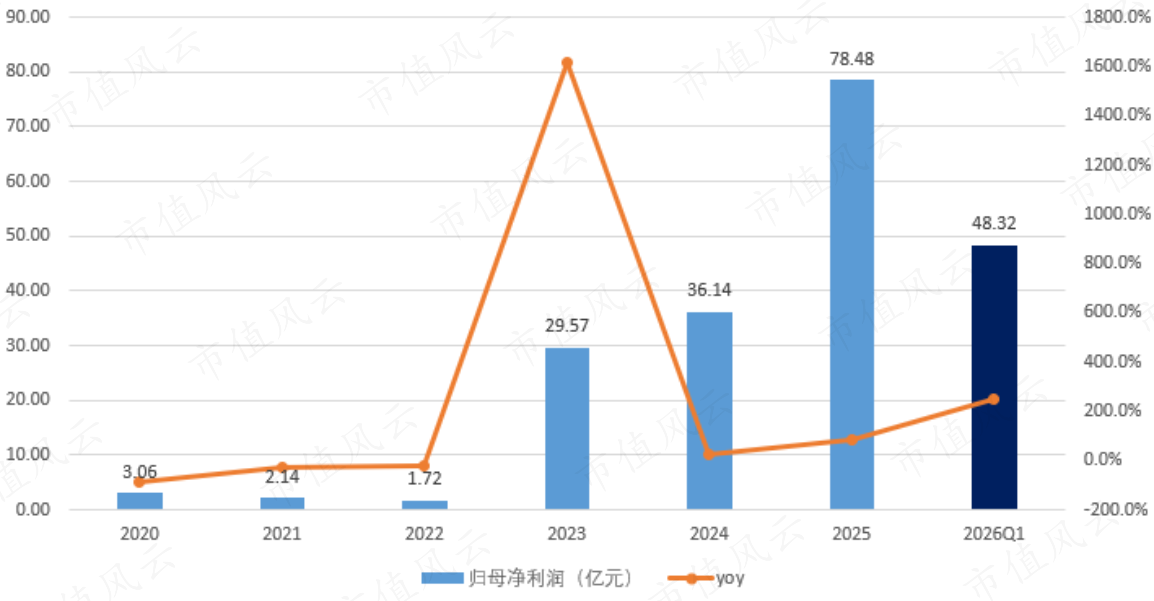

愈加值得关注的是利润端,2025年全年中国船舶终了归母净利润78.48亿元,纪念后同比增长86.0%;且在2026年一季度,归母净利润进一步大增251.6%至48.32亿元,单季度作念出了以往泰半年的利润。

(开端:Choice末端,制图:市值风浪APP)

利润端增幅优于收入端,频繁意味着公司盈利能力的强化。

2025年中国船舶毛利率为12.6%,同比普及2.38个百分点;2026年一季度毛利率进一步普及4.64个百分点,来到17.5%。

一方面,公司盈利能力的增强来自订单的高端化。据年报清晰,2025年新接订单中,开云2026世界杯中国官网中高端船型占比颠倒80%,绿色船型占比近50%。

年内批量订立的天下最大舱容Mark III薄膜式乙烷运输船、LNG双燃料集装箱船、VLCC油轮、超大型矿砂船、MR油船等代表船型,也或者展示公司中高端船型的斥地实力。

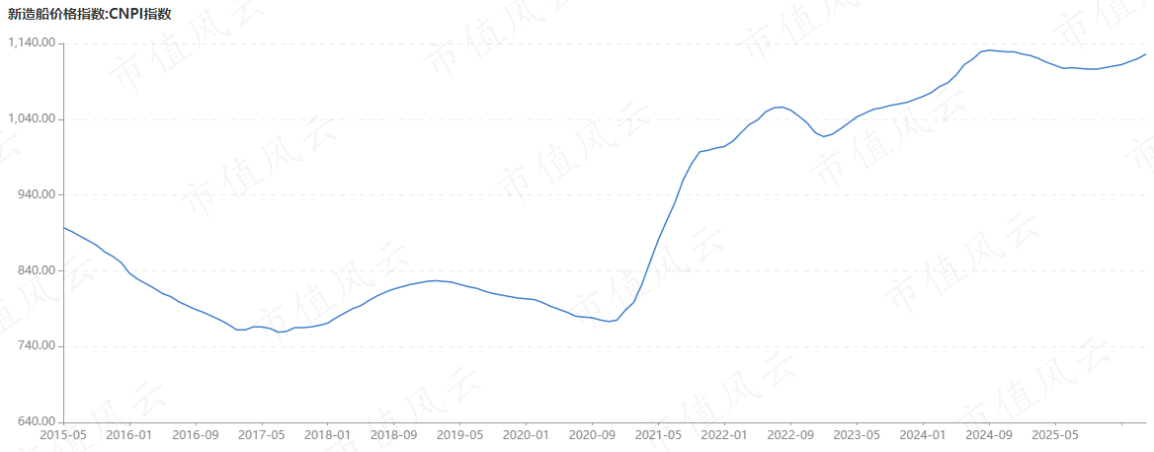

另一方面原因则来自比年来油运市集的高景气度向造船订单的继续传导。

天然2025年内中国新造船价钱指数(CNPI)略有回调,但自2025年末起价钱指数已运行企稳回升,现在仍位居高位,这相同讲明了一季度毛利率的激增。

(开端:Choice末端)

二、供需错配,龙头得利

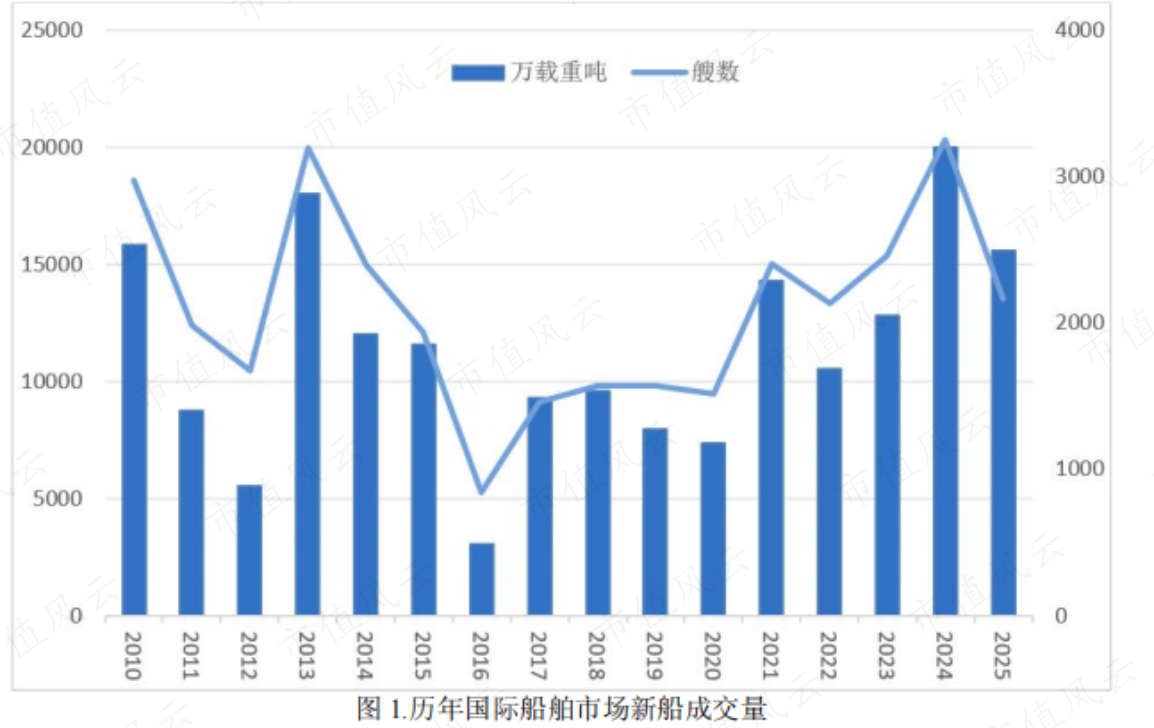

不错看出,现在各人造船业正处于一个真贵的景气高点,且将来有望继续。

克拉克森数据统计,2025年全年各人成交新船订单2,408艘、15,199万载重吨,以载重吨计为2015年以来的次高水平。完了年末各人手持订单7,793艘、44,777万载重吨,以载重吨计同比高潮21.7%。

(开端:中国船舶2025年年报)

2025年10月至2026年3月,各人造船订单掩饰率已从3.93年普及至4.08年,创下2020年来的新高,船坞现存产能被订单填满,船价随之飙升。

这种“一船难求”的场地则源于供给端的刚性抑遏。把柄克拉克森,进程十余年行业低谷的出清,各人造船产能比拟2010年高点着落了约20%。而中国之外的地区,由于产业链缺结怨扩产繁难,已难以酿成有用的新产能。

而即便各人产能在2027年规复至2010年水准,计议到15年间船队边界增长了50%以上,存量更新的逻辑仍是能搭救供需均衡。

2025年,我国造船完工量5,369万载重吨、新船订单量10,782万载重吨、手持订单量27,442万载重吨,区别占天下总量的56.1%、69.0%和66.8%,上风地位继续巩固。

而以载重吨计,中国船舶一家便拿下了各人20.1%的新订单、造出各人14.0%的船只、手持各人17.9%的存量订单。

在澌灭中国重工后,中国船舶决然成为各人新船王,天然也将会是最大的受益者。

此外,集团层面旗下还有一家优质船坞沪东中华尚未注入上市平台。把柄愉快书,沪东中华将在2028年1月24日之前剥离不宜注入上市平台的金钱,得志注入要求。

完了2025年末开云2026世界杯中国官网,沪东中华手持LNG运输船订单超50艘、箱船订单37艘,若告捷注入后,中国船舶的竞争力将取得进一步增强。

备案号:

备案号: