发布日期:2026-05-22 02:15 点击次数:176

【文/羽扇不雅金做事室 王力】

2025年,中国直销银行赛谈迎来终端洗牌。跟着本年3月份邮惠万家银行以归并刊出样子退出,中信百信银行成为国内仅存的孤苦法东谈主直销银行。这一模式虽表面上成本更低、操作更肤浅,却因监管自2017年后严控派司、阑珊线下场景与用户粘性、难以开脱高息补贴与母行依赖,导致多数机构耗费或退场。

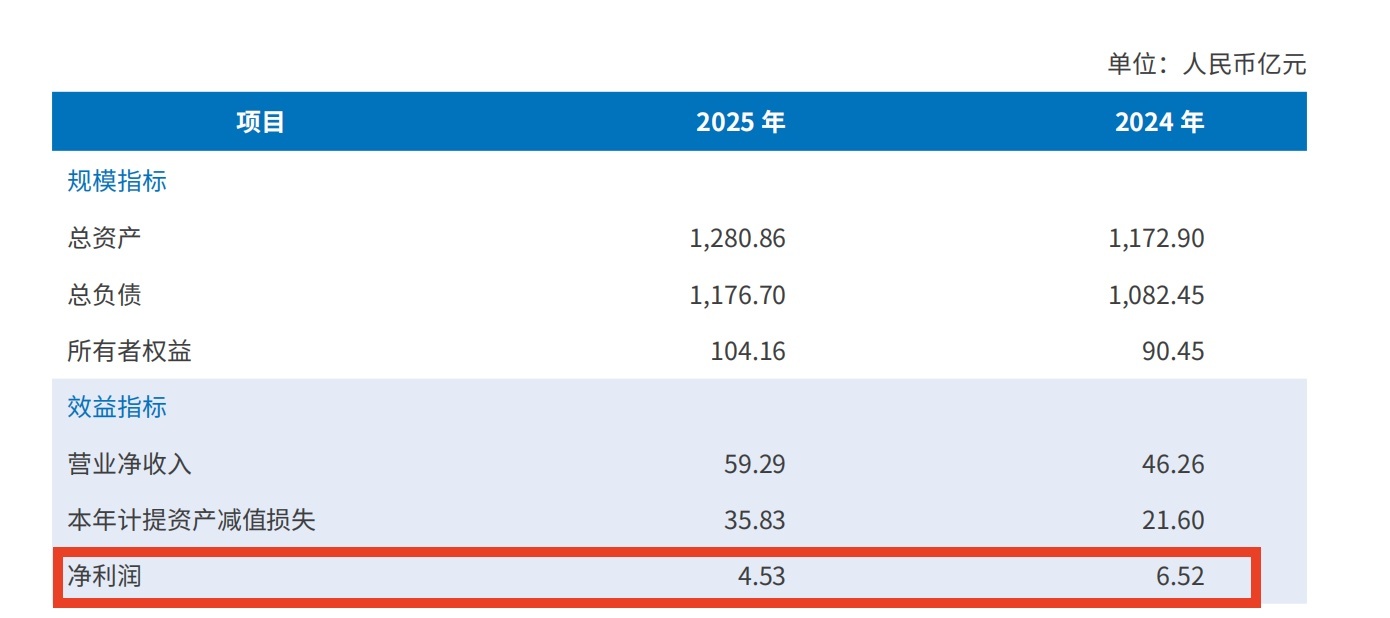

唯独幸存的百信银行,由中信银行(握股65.7%)、百度(26.03%)及加拿大养老基金(8.27%)结伴竖立。2025年年报骄矜,其营收59.29亿元,同比增长28.15%,但净利润仅4.53亿元,同比下滑30.58%,联结两年负增长。进入2026年一季度,营收同比着落6.35%至12.98亿元,净利润骤降83.71%至0.36亿元;总财富从1280.86亿元缩水至1154亿元,环比松开近10%,领域落潮落索。

令东谈主温暖的是,在利润握续承压下,百信银行2025年业务宣传费同比翻倍,三年累计进入7.46亿元;而研发用度反降逾7%。“金融+互联网”的叙事与践诺进入的落差,正激发对其计谋旅途的深层追问。

百信银行股权架构图 截图来自企业预警通

百信银行2025年减值损失激增,盈利质地受挑战

2025年年报骄矜,百信银行当年兑现营业收入59.29亿元,同比增长28.15%,领域推广之势颇为亮眼。然而,净利润却仅录得4.53亿元,同比下滑30.58%,且这已是联结第二年出现净利润负增长。

截图来自百信银行年报

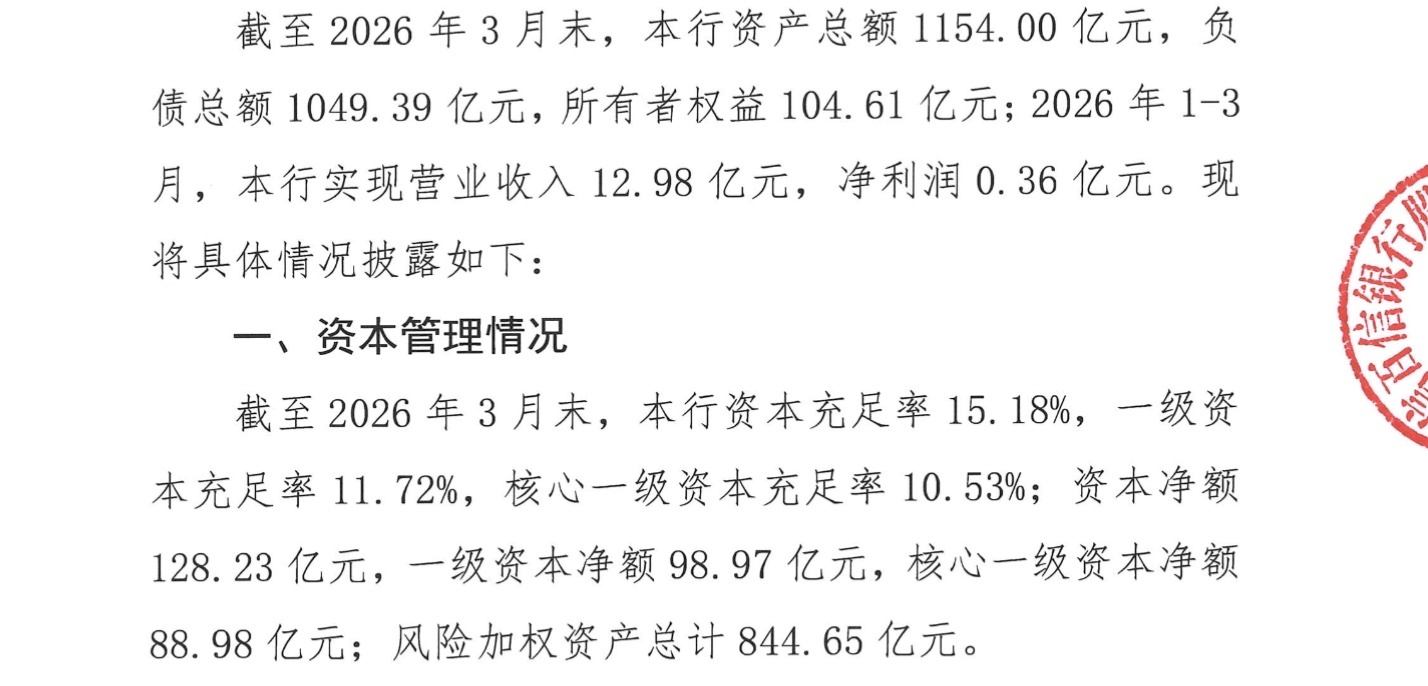

进入2026年,压力并未缓解。一季度数据骄矜,百信银行兑现营业收入12.98亿元,同比着落6.35%,净利润仅0.36亿元,同比降幅高达83.71%,收入与利润双双转入负增长通谈。与此同期,总财富由2025年末的1280.86亿元骤降至1154亿元,单季度环比松开近10%。这种领域的快速落潮,在银行业实属落索,背后是更为紧迫的财富质地顾问与风险措置压力。

年报数据骄矜,2025年百信银行信用过火他财富减值损失统统达35.83亿元,同比增幅高达65.88%。以全年59.29亿元的营业收入作为参照,这意味着每兑现100元收入,就需对应计提约60.4元的减值损失,减值损失已实质性吞吃了公司绝大部分推断后果。扣除14.74亿元的业务及顾问费后,留存净利润仅余4.53亿元,盈利质地之薄弱,一望宽敞。

从财富质地的中枢筹算来看,2025年末百信银行不良贷款率为1.84%,较岁首上涨0.34个百分点。这一数值不仅高于国有大行和主流股份制银行的普遍水平,也意味着其贷款组合的风险敞口仍处于推广现象。与此同期,拨备粉饰率从岁首的264.69%下滑至225.17%,降幅近40个百分点。拨备粉饰率的收窄,普通意味着银行对改日潜在损失的“弹药储备”趋于垂死——若后续不良财富赓续解析,则计提压力将握续传导至利润表。

百信银行2024年-2025年不良率

百信银行年报将大领域计提归因于“受市集环境影响”,这一证实虽然有其宏不雅布景的合感性,但也值得进一步注视。从行业角度看,2025年多家中小银行濒临消费贷款和互联网贷款领域的财富质地压力,百信银行所深耕的数字普惠信贷场景,正巧联结于个东谈主消费和小微贷款等信用风险相对较高的领域。在经济建造节拍偏缓、住户收入预期承压的环境下,这类财富的失约率上行具有一定的系统性成因,并非个案。

然而,同步增长逾五成的清出入出,揭示了另一层信息。2025年百信银行清出入出达1.52亿元,同比增长50.50%,这意味着其在加大减值计提的同期,还需进入无数资源用于不良财富的追偿与措置。清见服从与回收比率尚不透明,但该项支拨自己的握续攀升,标明存量不良财富的化解并非一蹴而就,已变成握续挥霍推断资源的隐性职责。

截图来自百信银行年报

进入2026年一季度,财富端出现了更为权贵的变化。规则3月末,百信银行总财富降至1154亿元,较2025年末的1280.86亿元环比骤降约127亿元,缩水幅度接近10%。在银行业中,单季度财富领域出现如斯大幅的松开极为落索,普通与贷款到期不续、主动压降风险财富或入款流失等要素琢磨。尽管官方尚未就此给出详备证实,但结合不良率攀升的布景,这一数据更倾向于反应机构在主动管控信贷风险、优化财富结构方面的主动作为,同期也可能折射出部分优质客户流失或贷款需求回落的市集现实。

值得温暖的是,尽管渔利压力握续加重,百信银行的成本饱和率在2026年一季度末仍保握在15.18%,中枢一级成本饱和率达10.53%,且较上期有所进步。这证实财富领域的主动松开在一定程度上改善了成本饱和水平,为后续潜在的信贷推广或风险缓冲留存了空间。但在盈利能力尚未企稳的前提下,依靠缩表来夯实成本基础,本色上是一种翔实性策略,而非主动紧迫的成长逻辑。

截图来自一季报

一季度净利润同比下滑83.71%,归根结底,是收入增速放缓与用度刚性之间挤压的联结体现。2026年一季度利息净收入同比着落4.6%,手续费及佣金收入更同比着落43.5%,后者降幅之大,在一定程度上折射出百信银行中间业务拓展能力的局限——在以利差为主要盈利开始的业务结构下,一朝息差收窄与财富质地恶化同步出现,利润的腾挪空间将极为有限。

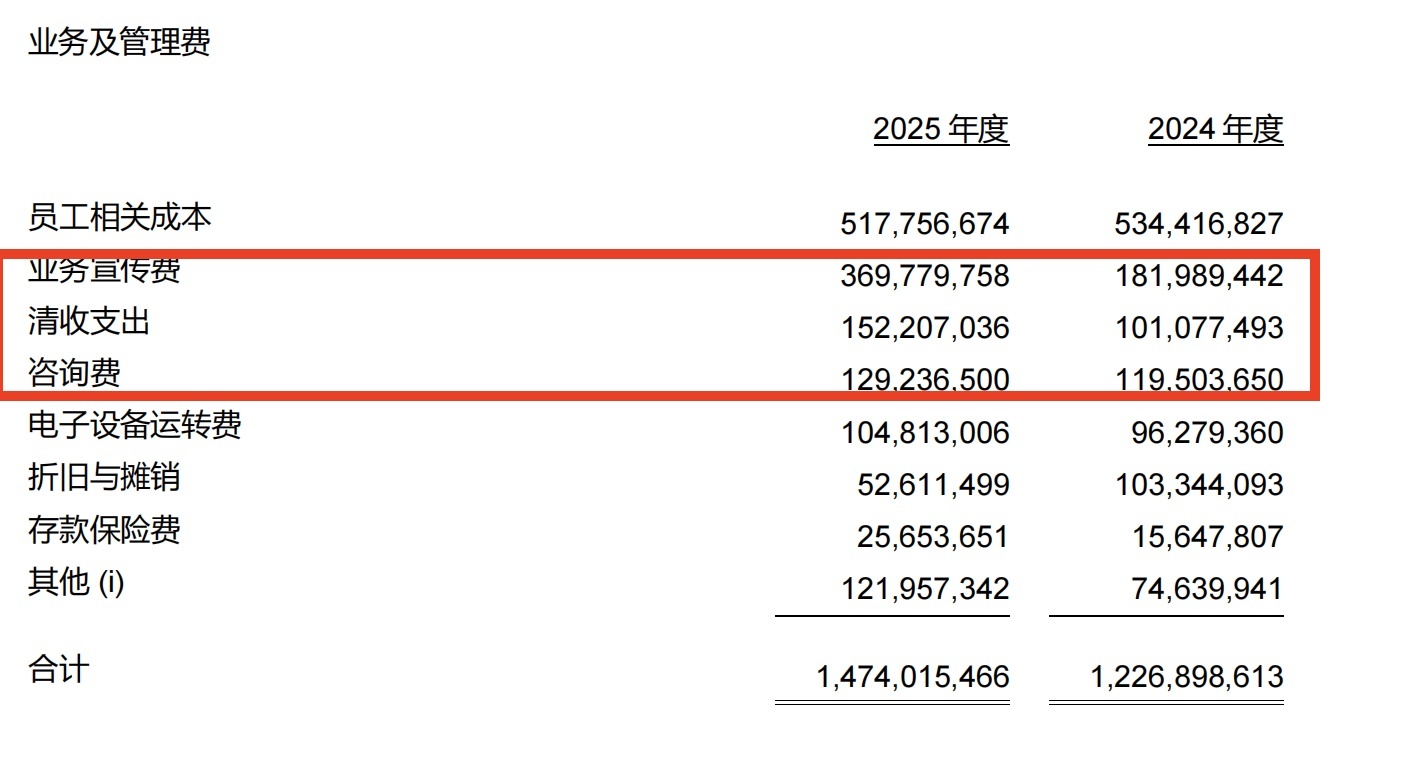

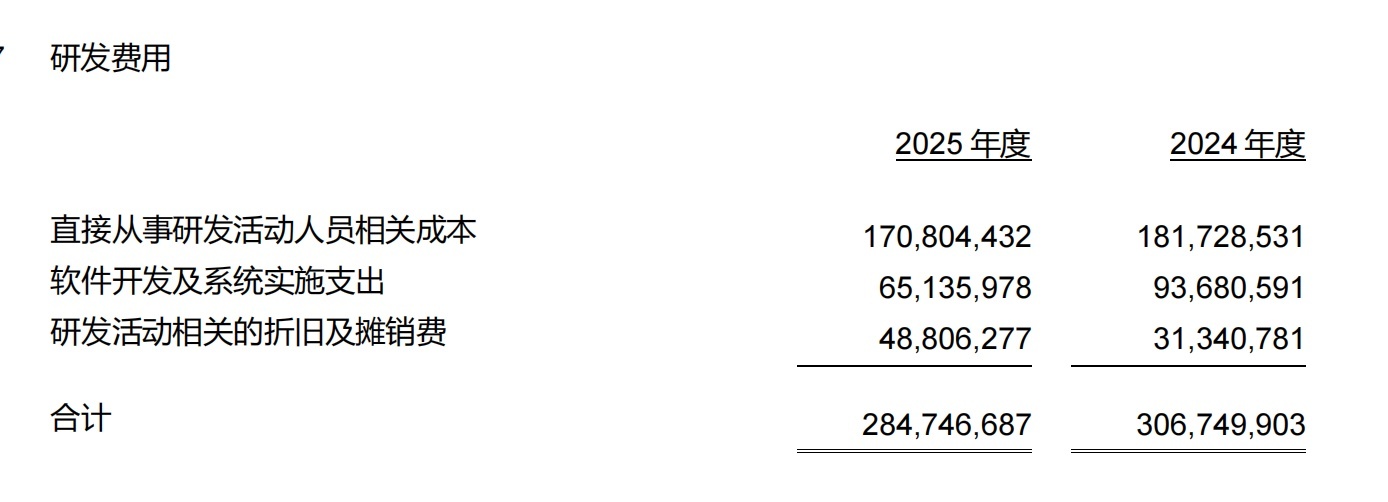

宣传费3.70亿元翻倍增长、研发费2.85亿元不升反降

“金融+互联网”是百信银行自竖立之初便高举的品牌旗子,亦然其分裂于传统银行、界说自身市集定位的中枢叙事。然而,2025年的用度结构数据,正在从里面对这一叙事变成冲击。

数据最径直:2025年百信银行业务宣传费3.70亿元,同比增长103.30%,较2024年的1.82亿元几近翻倍。而同期研发用度则为2.85亿元,开云世界杯中国有限公司官网同比着落7.17%。以全齐值而言,宣传用度已逾越研发进入,这一模式在国内声称具备科技基因的银行机构中颇为落索。拉永劫刻维度,2023年至2025年三年间,百信银行业务宣传费统统达7.46亿元,而研发用度累计约在9亿元出面,两者的比例差距正在快速收窄,并呈现出此消彼长的反向走势。

百信银行研发用度 截图来自百信银行年报

这一用度结构的演变,指向的是一个值得深究的计谋问题:关于一家互联网银行而言,是流量开动的客户取得,如故本领积贮下的居品翻新,应动作为中枢竞争力的撑握?从短期推断逻辑看,在净利润已联结两年下滑、不良率握续攀升的压力下,通过加大宣传进入保管领域增长,具有保管报表均衡的现实动机。但从永恒价值创造的角度注视,握续压缩研发进入,意味着本领护城河的边缘潜入将趋于停滞,一朝外部市集环境回暖,其居品竞争力能否跟上节拍,还是未知数。

宣传费的急剧推广,还需扬弃在百信银行所处的业务特点中加以解析。作为一家依托线上渠谈开展普惠金融服务的直销银行,用户取得主要依赖数字化营销,其在渠谈建设上并无传统银行的网点上风,因此营销用度自然偏高。但值得介意的是,2025年宣传费的同比增速高达103%,远超同期28%的营收增长速率,这意味着边缘获客成本正在权贵攀升——换言之,每取得一单元增量收入,所需付出的营销代价越来越高。这与互联网金融行业在训诲期普遍濒临的流量红利消退趋势高度吻合。与此同期,职工琢磨成本5.18亿元,同比着落3.00%,这是百信银行在压缩里面东谈主力开支方面的主动遴荐。

在百信银行年报所强调的信用风险顾问叙事中,“贷前打听”“评级授信”“全历程管控”等表述常常出现,但现实中1.84%的不良率和高达35.83亿元的减值计提,与这些笔墨之间存在澄莹落差。这一落差,部分可归因于宏不雅环境的周期性压力,但也在一定程度上揭示了:在数字化获客开动的买卖模式中,领域推广与风险甄别之间的内在张力,并未因科技赋能而根柢消弭。

更深层的问题大要在于,百信银行在宣传进入急速拉升的2025年,正濒临着不良率攀升与减值损失暴增的双重逆境。这两个问题的叠加,激发了对其获客质地的隐性质疑:高强度的营销进入,究竟带来的是优质信用客群的推行,如故为了保管领域增速而不得不下探信用门槛的被迫搪塞?这一问题,或将在改日的财富质地数据中迟缓给出谜底。

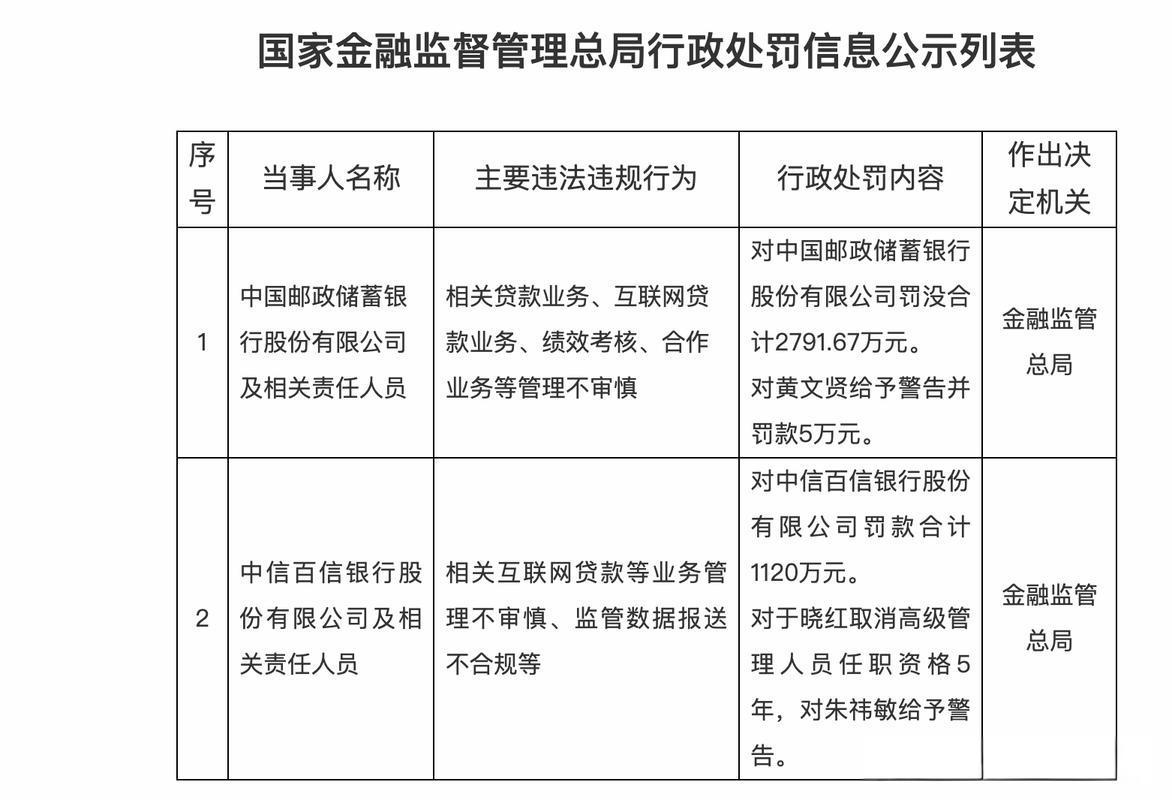

1120万元罚单背后的压力

2025年9月,百信银行收到国度金融监督顾问总局的行政处罚决定书,被处以统统1120万元罚金。处罚事项指向互联网贷款等业务顾问不审慎、监管数据报送不对规,处罚所波及的业务行为发生于2021年1月至2023年6月之间。与此同期,原行长助理于晓红被取消高档顾问东谈主员任职经验5年。

截图来自国度金融监督顾问总局

百信银行过后复兴中将此定性为历史留传问题的联结措置,强调“整改已全面落实”。然而,监管罚单的落地,自己等于一种轨制性信号——它不仅指向曩昔的违章事实,也在一定程度上标注了该机构在内控合规体系建设方面的历史欠账。关于一家正处于买卖模式探索期、且功绩承压的机构而言,合规风险的尾部效适时时需要较永劫刻才能完全出清,其对融资成本、互助伙伴信任度和监管干系的潜在影响,齐难以在短期内量化。

在治理结构方面,百信银行刻下推广一正两副的高管架构,行长寇冠,副行长王军晖、徐磊,行长助理李红朝,首席财务官刘佳,董事长谢志斌于2025年8月完成监管任职批复。谢志斌诞生政府及金融系统,具有中信银行党委委员、副行长等履历布景;寇冠则深耕数字银行和信息本领条线多年,被视为本领条线的实操派代表。一政一技的搭班逻辑,在外部看具有一定的互补性,但两位中枢高管均在2024至2025年间相对子结地就任,治理团队的磨合期与功绩压力期的高度重迭,客不雅上加多了里面有筹算的难度。

规则2025年底百信银行顾问层

所谓直销银行,即不设线下网点、完全通过线上渠谈提供存贷汇等服务的银行模式,表面上成本更低、操作更肤浅。

然而这一赛谈之是以从“少数派”走向“孤行者”后仅剩一家,根柢原因有三:一是监管自2017年后对孤苦法东谈主直销银行派司审批趋于严苛,不再粗野放行;二是直销银行阑珊线下场景与用户粘性,获客高度依赖高息补贴或母行导流,在与背靠互联网巨头的民营银行(如微众、网商)竞争中利润浅陋以至握续耗费;三是已获批的孤苦法东谈主机构中,邮惠万家银行因永恒未能跑通可握续盈利模式,最终被母行邮政储蓄银行招揽归并刊出。

邮惠万家银行的刊出,使百信银行成为监管框架下孤苦法东谈主直销银行的唯独样本。这一“唯独性”具有双重含义:一方面,监管部门对直销银行模式的气派,将在颠倒程度上通过百信银行的监管实践加以折射;另一方面,孤苦法东谈主架构在成本补充、流动性顾问和风险破损方面自然濒临比从属型银行更高的合规门槛和监管温暖强度。

从更宏不雅的政策布景看,连年来监管部门握续压降互联网贷款中的助贷领域、强化消费金融机构的自主风控条款,这一标的性压力对百信银行的获客逻辑和业务畛域齐组成实质性拘谨。其赖以兑现领域推广的“金融+互联网”互助生态,在监管收紧的语境下,边缘空间正在趋于收窄。

百信银行年报对2025年信用风险顾问作了较为详备的定性描述,并说起通过与保障公司或融资担保公司签署代偿公约来缓释信用风险。这一风险革新机制在短期内不错平滑损失弧线,但其永恒成本——包括担保费率的抬升、代偿触发后对互助方干系的影响以及潜在的联结度风险——相似值得温暖。当不良率与减值损失双双创出新高时,这类机制的缓冲效果已显不及,更根柢的财富质地改善仍需依赖底层信贷能力的真正进步。

站在当下节点回望,百信银行所濒临的,是一个由多重结构性要素叠加而成的复杂步地:功绩周期性压力与财富质地趋势性承压并存开云世界杯中国有限公司官网,科技叙事与用度现实之间的落差握续放大,合规整改程度与外部政策拘谨互相交汇。如安在管控风险与保管领域之间找到可握续的均衡点,若何重建研发进入与盈利改善之间的正向轮回,将是这家“孤行者”走向下一个阶段最中枢的命题。

备案号:

备案号: