发布日期:2026-05-29 09:09 点击次数:97

【文/羽扇不雅金责任室 李丽梦】

一笔看似粗浅的券商小鼓吹股权惩办,却因其“带押拍卖”的迥殊性质,激发了阛阓的抓续讲理。

近日,阿里国法拍卖平台一则挂牌信息,深圳市科铭实业有限公司所抓有的国新证券股份有限公司4000万股股份,将于6月11日负责开拍,起拍价仅为8652万元,相较评估价1.236亿元大幅折价近三成。

图片来自阿里国法拍卖平台

从拍卖配景来看,这笔股权的惩办源于一场金融借钱纠纷。拍卖裁定书炫耀,上述4000万股股份的拍卖与金融借钱协议纠纷斟酌,拍卖所得金额将用来偿还科铭实业对中国工商银行深圳上步支行的债务。

关于潜在的竞拍者而言,这笔七折甩卖的国新证券股权并非不错“捡漏”的低廉金钱。

谁会动手接盘?

科铭实业成立于2001年9月14日,注册地位于深圳市,法定代表东谈主为黄绍嘉,注册成本2亿元,是一家以房地产业为主、兼具供应链经管、买卖物业投资及运营、新兴产业投资等多元业务的抽象型企业。官方贵府炫耀,其金钱范围曾卓越100亿元,在房地产、供应链经管、新兴投资等领域均有布局。

开运体育中国app官方手机版科铭实业与国新证券(前身华融证券)的渊源可讲究至2011年。彼时,科铭实业成为华融证券鼓吹。当今,科铭实业抓有国新证券4500万股,抓股比例约为0.7%。

国新证券共有23名鼓吹,图为前9家鼓吹

但是,连年来科铭实业的磋议情状急转直下。公开信息炫耀,科铭实业相配法定代表东谈主黄绍嘉触及多起金融借钱协议纠纷,债权东谈主包括中国工商银行、吉利银行、广东华兴银行、中国中信金融金钱经管公司等多家金融机构。仅中信金融金钱一家就对科铭实业抓有债权总数约4.93亿元。

其中一笔焦点债务来自中国工商银行深圳上步支行。恰是在履行该笔金融借钱协议纠纷案的经由中,广东省深圳市福田区东谈主民法院照章冻结并惩办科铭实业名下所抓有的国新证券4000万股股份,拍卖所得款项将用于璧还对该支行的债务。

值得一提的是,这已是科铭实业第二次被动拍卖国新证券股权。早在2022年10月,科铭实业抓有的3600万股国新证券股权(占总股本0.61636%)就曾因借钱协议纠纷在京东拍卖平台挂牌,最终由深圳市麇集锦动力化工有限公司以7200万元竞得,成交价钱折合约2元/股。

2023年8月,科铭实业还因质押所抓国新证券股权的比例达到100%,违背了《证券公司股权经管章程》中“股权锁依期满后,证券公司鼓吹质押所抓证券公司的股权比例不得卓越所抓该证券公司股权比例的50%”的章程,被北京证监局遴荐责令改正的监管步履。

此番七折拍卖,起拍价折合每股约2.16元,与2022年景交的2元/股进出不大。但从多方面看,这次拍卖的招引力存在一定的不笃定性。一方面,国新证券2025年于今通过增资扩股等一系列操作,成本实力和磋议基本面较2022年已有权贵补助,品牌也从“华融”升级为央企“国新”,这从基本面补助了股权的内在价值。但另一方面,元谈通讯保荐神气爆雷带来的合规与抵偿风险尚不天真,加上股权存在质押状态且竞拍门槛较高,都在一定进程上责怪了外部投资者的接盘意愿。死心面前,诚然围不雅东谈主数已卓越600东谈主,但暂无任何意向者实际报名竞拍。

潜在接盘方可能主要有三类:一是对国新证券执照价值看好的外部产业投资者,二是与科铭实业斟酌联或熟习其债务关系的债权方,三是在行业整合海潮中寻求扩地面域领土或业务布局的券商同业。此外也不抹杀国资体系内企业借机接盘,进一步理顺公司股权结构、整合小鼓吹资源的可能。

“央企背书”难掩根基不稳

国新证券这家由华融证券换骨夺胎而来的“央企券商”,在中国国新入主的第三个好意思满财年里,于2025年提交了一份颇具矛盾颜色的收获单:中枢事迹蓄意大幅提振,但投行业务抓续疲弱;财务账面扫清了华融时候的历史黯澹,合规风险却通常显现;贫困运筹帷幄一年的增资扩股规划终于落袋为安,募资额却远远低于预期。

具体来看,2025年公司全年兑现营业总收入18.55亿元,同比增长5.93%。净利润(含少数鼓吹)6.99亿元,同比增长118.7%。比拟此前说合三年净利润下行的趋势(2022年至2024年净利润按序为5.03亿元、4.85亿元、3.21亿元)终于在此刻被阻碍,但亦然在2024年利润“冰点”的基础上兑现的反弹,其皆备利润体量与头部券商的动辄数十亿、上百亿的净利润水平仍进出两个数目级。

从业务组成来看,国新证券2025年自营业务收入9.84亿元,占总营业总收入的53.06%。其次,经纪、资管、投行的手续费收入分袂为4.21亿元、1.64亿元、0.82亿元,所有这个词孝顺了约35.90%的营业收入。这意味着国新证券的利润对阛阓行情高度明锐:当A股出现一轮较为平和的高涨行情时,自营投资孝顺的收益便能赶快推高利润表;一朝阛阓转为下行,这种依赖自营的盈利结构极可能带来利润端的剧烈回撤,开云世界杯中国有限公司官网公司昭着枯竭投行、资管等其他业务的收入分担与对冲机制。

看成一家定位于“以投活动引颈”的券商,2025年国新证券投行手续费收入0.82亿元,同比着落17.5%。在2025年全行业“IPO再融资补助”的宏不雅环境中,国新证券在IPO承销保荐领域险些“颗粒无收”,仅完成 2 单新三板挂牌神气,主要凭借款券承销业务看护投行门面。全年主承销67只公司债(含 14 只改造品种)、2只金融债,并刊行1期 ABS,所有这个词承销范围261.94亿元;另承销21只所在政府债,范围17.95亿元。

在中国国新入主后,公司远程于设置“央企投行”的品牌形象,但从实际恶果来看,央企资源上风俗未有用回荡为投行业务的阛阓竞争力。此外,合规风控上的说合“失分”更是公司需要直面处理的“急性创伤”。

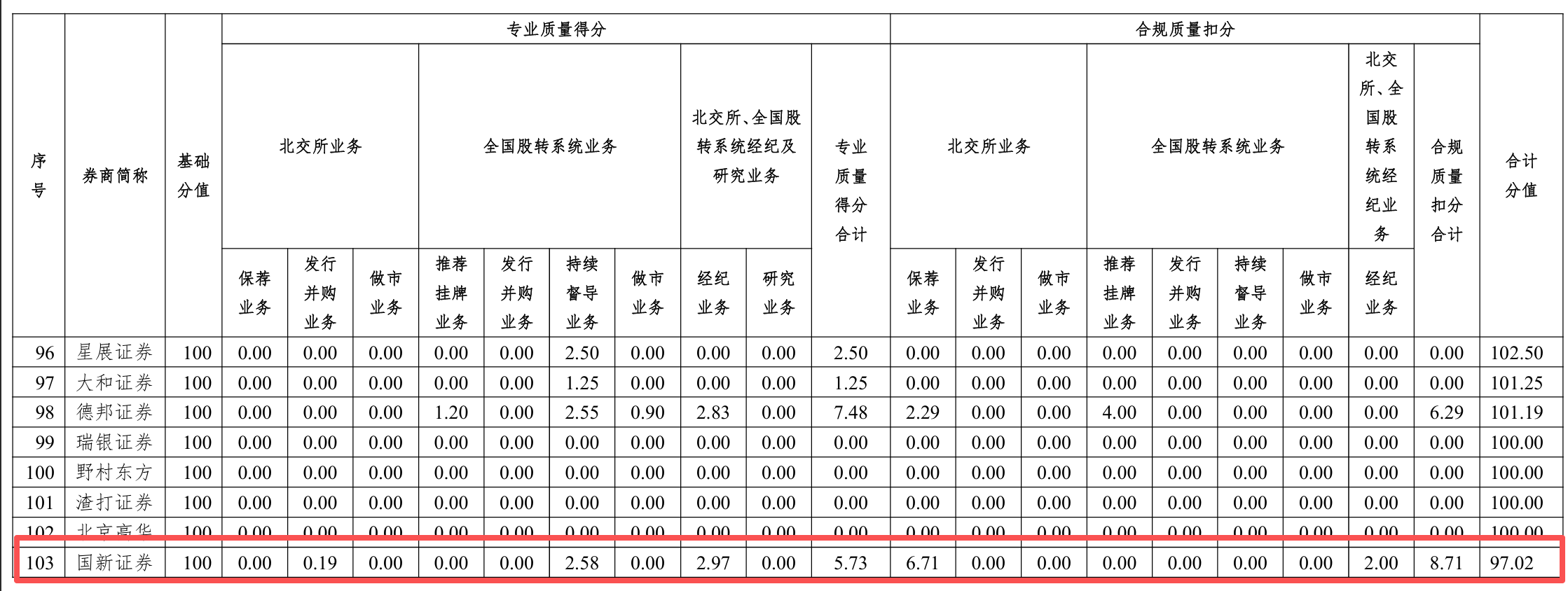

2025年的北交所与股转公司和洽执业质料评价,国新证券的处境并不乐不雅。2025年第一季度,在103家参与评选的券商中,排行垫底,合规扣分“惨烈”。

图为北交所2025年第一季度证券公司执业质料评价扫尾

最受阛阓讲理的一纸罚单,来自2025年2月27日,国新证券及斟酌东谈主员因在保荐神气中出现未勤勉尽责的情形,被负责出具的警示函。同日,IPO冲刺企业捷瑞数字被出具警示函,事由是信息袒露非法,其保荐机构恰是国新证券。三天后,即2025年3月3日,捷瑞数字的上市央求即被北交所间隔审核。

这一连串事件带来的四百四病影响深入。“未勤勉尽责”的警示函,再加上保荐神气因信披非法被间隔审核,给国新证券的品牌形象和业务承致力带来了双重冲击。投行业务的中枢竞争力在于“阛阓信任”,而警示函的扩散效应让潜在客户在取舍保荐机构时未免心存疑虑。

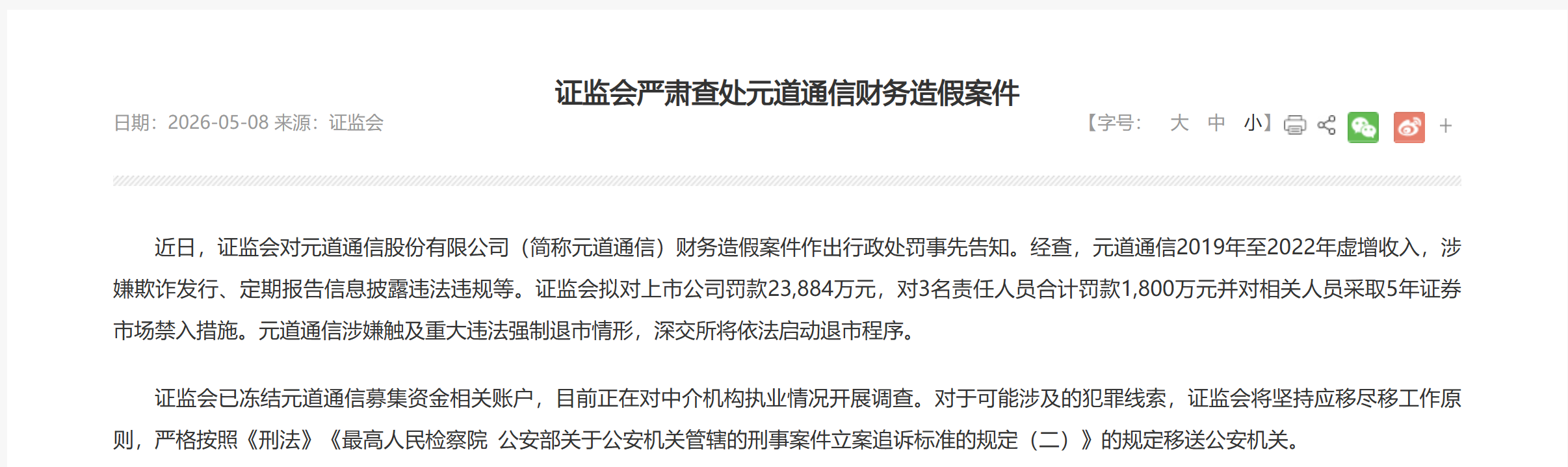

雪上加霜的是,2026年5月元谈通讯财务作秀案曝光,深交所照章对其作出退市决定。而已往负责该公司IPO保荐责任的恰是国新证券前身华融证券。接连爆发的神气风险,令国新证券的磋议基本面与品牌口碑再受重创。

图片来自证监会官网

2026年5月8日,证监会对元谈通讯负责下发了《行政处罚事前见告书》。见告书揭开了这起财务作秀案的惊东谈主内幕:经访问,2019年至2022年本事,元谈通讯通过“诬捏责任量阐发单”等形貌,说合四年虚增营业收入,所有这个词虚增约6.57亿元。2019年至2021年的数据恰是IPO招股书的求教期。这意味着,元谈通讯在证券刊行文献中编造了首要错误内容,也曾组成诈骗刊行。2022年7月8日元谈通讯在深交所创业板上市,刊行股份3040万股,刊行价钱38.46元,保荐机构恰是华融证券股份有限公司(国新证券前身)。

左证公开信息,元谈通讯公设备行新股的刊行用度所有这个词约1.04亿元,其中华融证券赢得保荐及承销费高达8418.12万元。在上市公告书中,华融证券曾明确表态:“元谈通讯央求其股票上市顺应斟酌法律、规章的斟酌章程,具备在深圳证券来回所创业板上市的条目。”

元谈通讯的作秀手法连结在“诬捏责任量阐发单”,保荐机构在守法访问中理当答这一领域给以重心核查,但显着,这套风控防地并未起到应有作用。当今,证监会正在就中介机构执业情况进行专项核查,国新证券已被纳入追责范围。参照此前同类作秀案件的处理形貌(如*ST清越案中广发证券、立信管帐师事务所及实际适度东谈主已公开声明将起始先行赔付),瞻望国新证券一样将靠近投资者的索赔压力。一朝先行赔付起始,这笔8418.12万元的保荐收入不但归零,还可能产生数倍以致数十倍的赔付支拨,平直冲击国新证券的投行业务收入和当期利润。

此外,元谈通讯案件的曝光无疑给国新证券的品牌形象形成了冲击。“看门东谈主”失守的标签一朝贴上,将责怪其在IPO保荐、再融资等投行业务中的阛阓竞争力。国新证券此前经过数年努力,好挫折易通过“二次创业”大幅补助了事迹,正逐步重塑阛阓形象。如今,保荐神气已而爆雷,恰在其走向恢复的关键时候投下了一团令东谈主揪心的暗影。

从行业视角来看,证券行业正履历连结度补助的变革期,优质资源加快向头部券商汇注开云2026世界杯中国官网,中小券商的执照溢价空间正在收窄。国新证券在央企控股下虽具备一定的“国资底色”上风,但面对投行业务失速、合规纪录欠安、鼓吹质押额外等结构性问题,其“二次创业”的收效仍靠近检会。2026年6月11日,这笔4000万股股份将负责开拍。最终花落谁家、以何种价钱成交、是否会出现流拍后再降价的场合,还需要翘首企足。

备案号:

备案号: